Маркетинговое исследование рынка медицинских перчаток

Исследование рынка медицинских перчаток было проведено в рамках разработки бизнес-плана производства медицинских перчаток с целью организации производства данного вида продукции в одном из регионов РФ.

Мировой рынок медицинских перчаток

COVID-пандемия вызвала кратный спрос на санитайзеры и средства индивидуальной защиты: продажи санитайзеров, масок и перчаток в пиковые месяцы самоизоляции выросли более чем в 20 раз. В этих условиях в 2020 году мировой рынок медицинских перчаток, оценивался в $30,9 млрд. Ожидается, что к 2025 году размер рынка будет составлять $58,9 млрд и достигнет $70 млрд к 2027 году, при среднегодовом CAGR в период с 2020 по 2027 гг. на уровне 12,4%.

В натуральном выражении в 2020 году было отгружено 178 млрд медицинских перчаток, и ожидается, что к 2026 году их количество достигнет 468 млрд пар.

Российский рынок медицинских перчаток

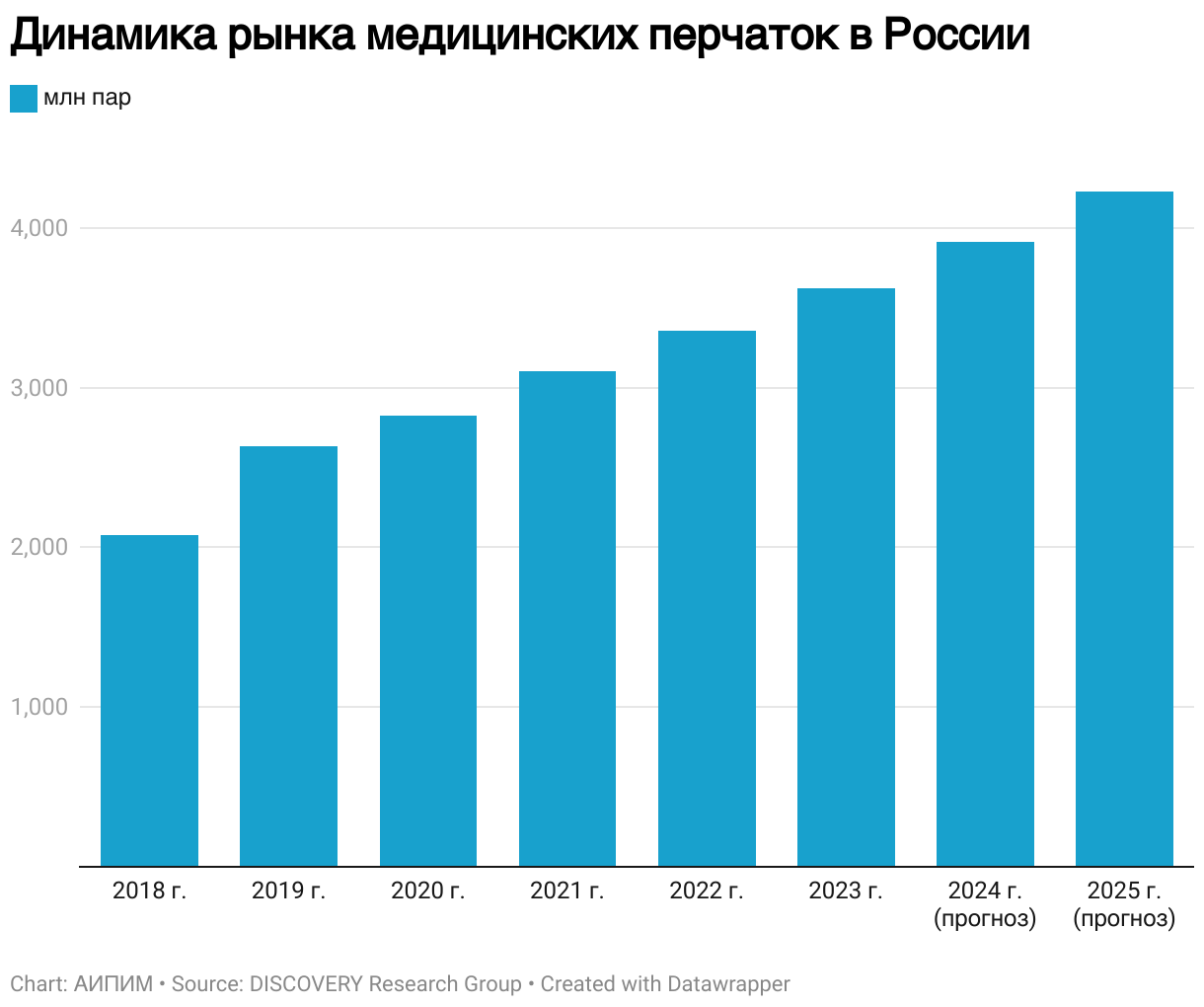

Российский рынок медицинских перчаток растет примерно на 7% в год и по итогам 2022 года оценивался примерно в 3,35 млрд пар. Стабильно растущий спрос на медицинские перчатки со стороны здравоохранения станет основным фактором роста рынка перчаток. Однако географическая ограниченность сырьевой базы и его высокая (в силу растущего спроса) стоимость будут являться сдерживающими факторами.

Ожидается, что к 2025 году объем российский объем рынка может составить 4,2 млрд пар. Основное сырье для производства перчаток поступает из стран Азии, поэтому все крупные заводы, выпускающие латексные перчатки, находятся в Малайзии, Таиланде, Китае, Вьетнаме и в Индии (латекс имеет ограниченные сроки хранения и его производят из сока каучукового дерева, растущего в этих странах).

Российские производители медицинских перчаток

По этой же причине в России нет крупных производств по выпуску одноразовых латексных перчаток полного цикла, а более широкое распространение получает производство перчаток из нитрила, который к тому же является гипоаллергенным и более износостойким по сравнению с латексом. В России на выпуске медицинских перчаток специализируются:

- Армавирский завод резиновых изделий (100 тыс. пар перчаток в сутки).

- Калининский завод резиновых изделий (14 тыс. пар).

- «СПЕЦ-И-АЛ» (24 тыс. пар).

Суммарные мощности производств составляют порядка 50 млн пар медицинских перчаток в год.

До 2021 г. в России отсутствовали собственные производства нитриловых перчаток. Однако, критическая зависимость от экспортных поставок, резко возросший спрос и перебои в поставках стали стимулом к запуску сразу нескольких производств внутри страны. В результате в 2021 г. было реализовано несколько инвестпроектов:

- В 2021 году начал работу «Самарский завод медицинских изделий», на базе которого запущено производство нитриловых перчаток полного цикла.

- Крупное производство нитриловых перчаток также запущено на Тамбовском пороховом заводе.

- Запущено производство латексных и нитриловых перчаток в Иваново компанией «Эвтекс».

Содержание отчета исследования рынка медицинских перчаток

В полном отчете исследования рынка перчаток были представлены:

1. Описание продукта: общая характеристика продукта, категории, сферы применения

2. Текущий и потенциальный (прогнозный) объем рынка (до 2025 года)

3. Динамика развития (в том числе, появление новых игроков, динамика объёма продаж, ключевые изменения и тенденции, текущая стадия жизненного цикла рынка)

4. Историческая динамика цены на продукт и прогнозы её изменения

5. Описание структуры, объема основных сегментов рынка и тенденций

6. Анализ уровня конкуренции в отрасли

6.1. Российские производители и их детальная характеристика

6.2. Новые проекты в стадии запуска

6.3. Анализ и оценка импорта и основных импортеров (2019 – 2021) в РФ

6.4. Основные иностранные игроки на рынке

6.5. Оценка экспорта (2019 – 2021) из РФ

6.6. Оценка потребности в медицинских перчатках в ЕС (потребность, количество заводов-производителей, объем импорта в ЕС, законодательные изменения – см. примечание к п.1.9.)

7. Анализ сырья (потенциальные поставщики, цены, страны поставок): нитрил, каучук

8. Барьеры входа в отрасль (включая законодательные ограничения, ограничения доступа к ключевым ресурсам, ограничения по масштабу производства)

8.1. Барьерные ограничения в РФ

8.2. Барьерные ограничения в ЕС

9. Прогнозная доля рынка, занимаемая инвестором, и изменения в действующей структуре рынка в результате реализации инвестиционного проекта

10. Основные каналы продаж и методы стимулирования сбыта

Свяжитесь с нами, чтобы заказать аналогичное исследование или бизнес-план.

ЗАКАЖИТЕ ЗВОНОК ДЛЯ КОНСУЛЬТАЦИИ СО СПЕЦИАЛИСТОМ